三大指数收盘分化,沪指小幅收涨+0.44%。

盘面上,美国制裁半导体,全天半导体等科技股多数调整,加速国产替代迫在眉睫。大盘蓝筹板块,银行、地产、券商等板块护盘,贡献指数稳健运行。短期人气股持续火热,微盘高标个股尾盘分化。

市场面,市场延续蓄势整理,随时都可能进入突破上行。2024年中央经济工作会议预计将在12月中旬召开,会议将分析当前经济形势、定调2025年经济工作目标。预计会议对明年宏观政策的定调将延续积极态度,后续新一轮政策部署将明显提振市场信心。

技术面,成交量方面,万亿以上量能,市场交投持续活跃。指标方面,当前双粉彩带,操盘提醒中轨上方运行良好。策略上,中期多头市场趋势不变。短期震荡整理不改大势所趋。操作上,短期低吸个股,持股上涨为主。

为了帮助投资者朋友更好的把握并购重组方向机会,源达研究院梳理了相关行业逻辑和质优个股:

1.1央企并购重组产业链

事件:一系列支持并购重组的政策相继出台。近一周内,北京、深圳、天津等多地都在围绕并购重组进行文件或会议部署。此之前,湖南、湖北、上海等地已对并购重组作出部署,支持上市公司将并购重组作为提质发展的重要抓手,积极建立并购资源库、拓宽并购项目资金来源、设立并购基金。

中国央企上市公司并购重组的重点行业和方向主要集中在以下几个方面:

横向合并:央企上市公司在石油石化、煤炭、公用事业和船舶航运等传统行业中,通过横向合并进行战略性并购重组,以减少边际成本、提高市场份额。这类央企往往规模较大,现金流充沛,通过资本运作可以进一步提升其相对优势。如宝钢和武钢重组成立中国宝武、中国船舶拟吸收中国重工。

纵向联合:在军工、通信、电子半导体等高端制造领域,央企上市公司通过纵向联合整合产业链上下游,强化产业链的协同效应,提高经营效率。这类央企在产业链中通常具备优势地位,且符合国家战略发展方向。如中航电测向中国航空工业集团有限公司发行股份购买成都飞机工业(集团)有限责任公司100%股权、神华集团与中国国电合并重组成立国家能投集团。

在中国特色估值体系建设以及全面注册制改革等的制度催化下,上市国企定价体系将更加完善,最终达成上市国企的“价值实现”。另一方面,市值管理纳入中央企业负责人业绩考核或有效提升国企管理层进行市值管理的决心和动力,修复国企估值。当前已有多家央企表示将进一步加强市值管理,重视股东回报,通过大股东增持、上市公司股份回购,以及提高分红派息比例等行为加强市值维护。未来“中特估”板块有望受益国企改革深化、央企业绩释放,叠加主动市值管理,或催生央国企板块“估值+业绩”的双重催化。

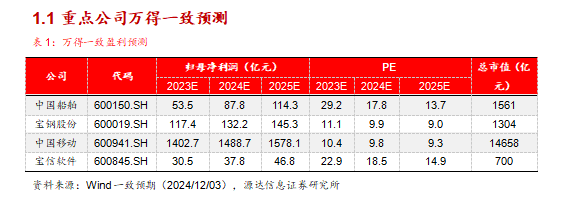

因此我们建议关注中特估中:1)石油石化、煤炭、公用事业和船舶航运等估值低、股息率高的行业及重点标的,如:中国船舶、宝钢股份等;2)军工、通信、电子半导体等业绩占优、战略意义大、未来发展势能强的行业及重点标的,如:中国移动、宝信软件等。

1)中国船舶:公司是全球造船龙头,全球市占率约11%(以完工载重吨计),也是中国船舶集团下属产能最大、产业链最全、技术实力最强的核心军民船舶上市公司;核心驱动:1、行业景气上行,龙头企业率先承接优质订单,2、供给紧张,船价走高促盈利改善,3、看好军工央企长期价值重估,资产整合、国企改革值得期待。

2)宝钢股份:中国钢铁行业核心资产。2021年公司粗钢产能为4853万吨为全行业第一;根据年报,公司2019年钢产量4688万吨,为全世界第二。公司主营板材(冷轧板、热轧板),板材产量占比超过80%,营收占比近50%;公司核心产品汽车板市占率高达60%,家电板市占率高达70%。宝钢股份由于产品结构,板材产量超过80%,因此主力下游为汽车、家电等制造行业。

3)中国移动:全球领先的移动通信服务运营商,数字经济的核心底座:中国移动是全球领先的通讯服务运营商,在用户规模、通信基站等方面均处于行业领先水平;随着数字经济的快速推进,运营商作为重要的基础设施,在企业数字化转型、5G创新应用落地以及万物互联起到关键重要的支撑作用。

4)宝信软件:宝信软件前身为1978年成立的宝钢自动化部门,是钢铁企业孵化的信息化公司。经过四十余年的不断发展,宝信目前已经形成钢铁行业信息化及互联网数据中心IDC数字基建的双核发展格局,发展成为钢铁行业信息化的龙头企业。依托宝武集团的资源禀赋,宝信自2014年起在数字基建领域成功打造宝之云品牌,成为IDC钢厂模式标杆。截至目前,公司已建成宝之云上海罗泾基地,在建宝之云梅山基地、华北基地,上架机柜数约3万个,近期规划在建机柜超1万个。